お問い合わせ

お問い合わせ

現状の分析を行い、現時点での資産価値や収益性を調べます。

相続が発生した場合の相続税についてシミュレーションを行います。

相続対策

INHERITANCE

相続対策

INHERITANCE

相続対策

相続の手続きを、円満かつ円滑に進めるために

資産をつなぐパートナーとして

お客様の抱える悩み、これから起こりうる問題点を整理し、最善の解決案をご提案します。

相続の対策から相続の手続き完了まで、最初から最後までを当社提携の各種専門家と連携し、様々な手続き・届出等の舵取りを行います。

いずれ起こりうる相続について、遺す側にとっては「誰に何を遺したいか」・「どれだけの資産を引き継ぎたいか」という考えがあるかと思います。

また受け継ぐ側にとっては、「いくら税金がかかるか」というのは大変不安に感じることかと思います。

当社では、お客様の「安心を未来につなぐ」ための、相続サポート・コンサルティングを行います。

相続対策の3視点

遺産分割対策

相続税が課されない財産であっても、相続人が複数いる場合は相続人間で争いが発生する余地があるので、争いの起こらないような手続き・準備が必要になります。(争続対策)

納税資金対策

相続財産に占める不動産の割合が多く換金がしづらい、また多額な相続税が発生するような場合、納税資金および引継ぎに係る諸費用のための資金を確保する。

節税対策

予想される相続税を生前に合法的に少なくする対策。相続税だけでなく贈与税・所得税・法人税等の税負担を総合的に勘案。対策により納税に苦慮する方法を避けなければならない。

当社のサポート・コンサルティングについて

現状の分析を行い、現時点での資産価値や収益性を調べます。

相続が発生した場合の相続税についてシミュレーションを行います。

事前に遺言書を作成することにより、「誰に何を遺すか」という意向を明確にすることができます。

|

自筆証書遺言 (民法968条) |

公正証書遺言 (民法969条) |

秘密証書遺言 (民法970条) |

|

|---|---|---|---|

| 全文の筆者 | 本人 | 公証人 | 制限なし |

| 署名・押印 | 本人 |

本人 証人 公証人 |

本人 封紙には本人、公証人、証人 |

| 証人・立会人の要否 | 不要 | 証人2人以上 |

公証人1人 および 証人2人以上 |

| 検認の要否 | 要 | 不要 | 要 |

| 長所・短所 |

①秘密の保持ができる

②手続きが簡便である ③内容が不明確になる場合がある ④紛失・偽造・変造等の危険がある ⑤自書または署名のできない者は作成できない |

①内容が明確である

②紛失・偽造・変造等の危険がない ③秘密が漏れる危険がある ④手続が煩雑で費用がかかる |

①遺言内容について秘密の保持ができる

②紛失・偽造・変造等の危険は自筆証書遺言ほどない ③署名のできないものは作成できない ④自筆証書と公正証書の長所短所の折衷したものと言える |

| 結婚・子育て資金 | 教育資金 | |

|---|---|---|

| 期間 | 2023(令和5)年3月31日 | |

| 受贈者 | 20歳以上50歳未満の個人 | 30歳未満の個人 |

| 贈与者 | 受贈者の直系尊属 | |

| 限度額 | 受贈者1人につき1,000万 (結婚費用300万) |

受贈者1人につき1,500万 (学校等以外500万) |

| 使途 | 結婚・子育て資金 | 教育資金 |

| 終了事由 |

①受贈者が50歳に達した場合

②受贈者が死亡した場合 ③信託財産等の価額がゼロになり 終了の合意があった場合 |

①受贈者が30歳に達した場合

②受贈者が死亡した場合 ③信託財産等の価額がゼロになり、終了の合意があった場合 |

|

終了時の課税 (終了事由①③) |

残額に贈与税の課税 | |

|

終了時の課税 (終了事由②) |

残額があっても課税なし | |

| 贈与者死亡時の課税 | 贈与者死亡時の管理残額を相続財産に加算(受贈者が孫等である場合、相続税額の2割加算あり) | |

| 他の規定との併用 |

・暦年課税の基礎控除額(110万円):可能 ・相続時精算課税の特別控除額(2,500万円):可能 ・住宅取得等資金贈与の非課税(最大3,000万円):可能 |

|

| これら相互間の併用 | 可能 | |

〈住宅用家屋の取得等に係る対価の額等に含まれる消費税等が10%である場合〉

|

住宅用家屋の取得等に 係る契約の締結期間 |

|---|

| 2019年4月~2020年3月 |

| 2020年4月~2021年3月 |

| 2021年4月~2021年12月 |

|

一定の省エネルギー性・耐震性 を備えた良質な住宅用家屋 |

|

|---|---|

| 被災者以外 |

東日本大震災の 被災者 |

| 3,000万円 | 3,000万円 |

| 1,500万円 | 1,500万円 |

| 1,200万円 | |

| 左記以外の住宅用家屋 | |

|---|---|

| 被災者以外 |

東日本大震災の 被災者 |

| 2,500万円 | 2,500万円 |

| 1,000万円 | 1,000万円 |

| 700万円 | |

〈上記の税率が10%以外の場合〉

|

住宅用家屋の取得等に 係る契約の締結期間 |

|---|

| 2016年1月~2020年3月 |

| 2020年4月~2021年3月 |

| 2021年4月~2021年12月 |

|

一定の省エネルギー性・耐震性 を備えた良質な住宅用家屋 |

|

|---|---|

| 被災者以外 |

東日本大震災の 被災者 |

| 1,200万円 | 1,500万円 |

| 1,000万円 | |

| 800万円 | |

| 左記以外の住宅用家屋 | |

|---|---|

| 被災者以外 |

東日本大震災の 被災者 |

| 700万円 | 1,000万円 |

| 500万円 | |

| 300万円 | |

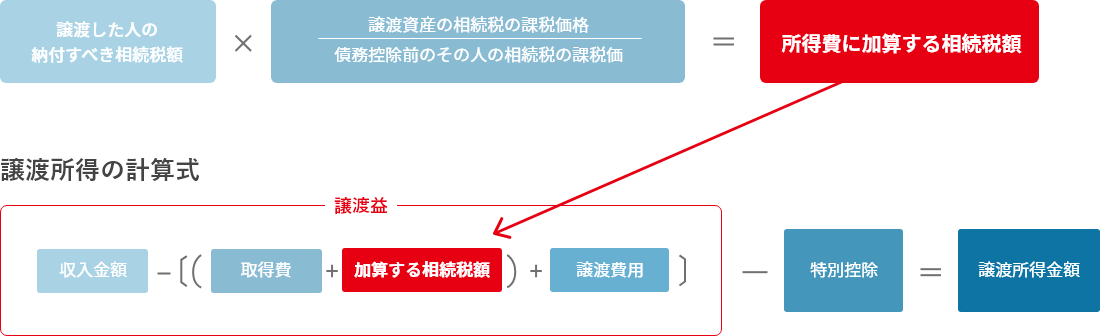

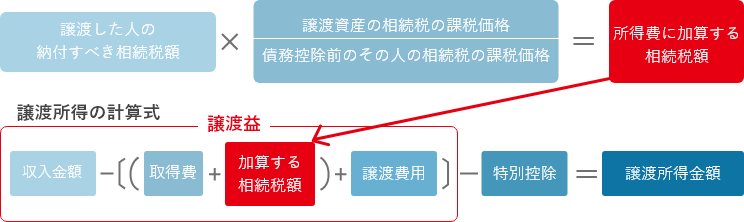

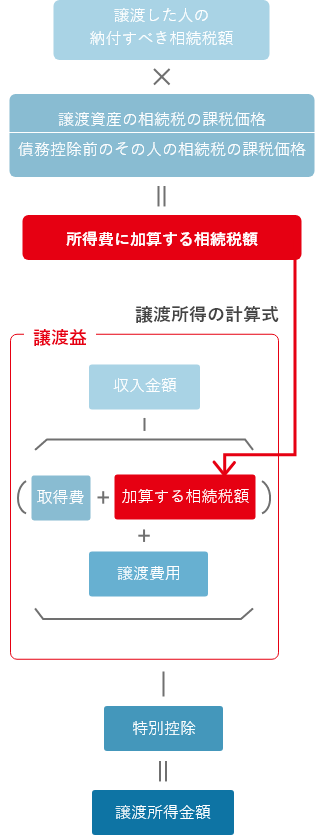

相続後3年10か月以内に相続財産を売却した場合は、相続税額の一部を取得費に加算することにより、

譲渡所得にかかる税金が軽減することができます。

| ① | 個人が相続または遺贈により財産を取得した場合(贈与税においては適用なし) 死因贈与もあり |

||

| ② | 被相続人または被相続人と生計を一にする親族の | 居住用 事業用 不動産貸付事業用宅地等 |

建物・構築物の敷地 |

| ③ | 一定の地積について一定の割合を減額する | ||

| ④ | 注意点 |

相続税の申告期限までに、遺産分割が完了していること ただし、申告期限から3年以内に分割された場合は、適用がある |

|

| 相続税の申告を要件とする | |||

| 利用状況 | 適用対象 | 減額割合 | 対象地積 |

|---|---|---|---|

| 事業用 | 特定事業用宅地等 | 80/100 | 400㎡ |

| 特定同族会社事業用宅地等 | |||

| 居住用 | 特定居住用宅地等 | 80/100 | 330㎡ |

| 貸付用 | 不動産貸付用宅地等 | 50/100 | 200㎡ |

※特例の対象として選択する宅地等のすべてが、「事業用」と「居住用」のみである場合には、それぞれの適用面積「400㎡+330㎡=730㎡」まで完全併用が可能となります